こんにちは。

Freedox Magazineです。

本メディアでは、フリーランス、副業、独立、起業をキーワードに皆様が少しでも豊かな生活ができるよう役立つ情報の発信をしております。

フリーランス、副業、独立、起業をする際はある程度、まとまった資金が必要になります。

よって資産形成をしていくことはとても重要となります。

最近、つみたてNISAに関するニュースを目にする機会が増えていますが、皆さんは利用していますか?

少子高齢化や年金制度に対する不安、低金利の長期化など、こういった日本の社会状況から将来に対する不安を感じ、個人の資産形成が重要視されています。

こういった背景もあり、最近では若い人たちでもつみたてNISAを利用して投資を始める人が増えてきました。

政府も推奨している制度なだけあって、つみたてNISA制度は私たちのとって大きなメリットがあります。

今回は「つみたてNISA」の紹介や貯金した場合との比較、メリットについて紹介していきます!

まだ始めていない方はぜひ参考にしてみてください。

つみたてNISAとは

通常投資によって得られた利益(配当金・譲渡益)は20.315%の税金がかかります。

つみたてNISAは、最長20年間、年間40万円までの投資額にに対する利益を非課税とする制度です。

通常の投資と異なり国が定めた条件をクリアした株式や投資信託などの金融商品のみが対象となっています。これは長期的かつ比較的安定して運用に適した商品が取り扱われているため、投資初心者には最適な投資制度になっています。

NISAとの違い

よく混合しがちですが、NISA(一般NISA)とつみたてNISAは別物になりますのでご注意ください。

主な違いとしては非課税期間、非課税枠、対象商品などの違いがあげられます。

つみたてNISAが長期間で少額な金額を投資をしますが、一般NISAは短期間でまとまった金額を投資するのに適しています。商品の選べる幅が増えているため、つみたてNISAと比較し、ハイリターンの商品選択することもできますが、その分リスクも高くなります。

つみたてNISAと一般NISAの併用はできず、どちらか一方を選択する必要があるため、悩まれている方や、投資に自信のない初心者の方であれば「つみたてNISA」をおすすめします。

ただし、後述しますが、現在の一般NISAは2023年までとなっており、2024年からは新制度として生まれ変わり、つみたてNISAとの併用も可能になります。

非課税は実際どれくらいお得になるの?

例えば、年間40万円を投資し、3万円の利益が出たとします。本来投資によって得られた利益なので約20%の税金6,000円が差し引かれた24,000円が手取り金額となってしまいますが、つみたてNISAを利用した場合、3万円がそのまま利益となります。

例では金額が少ないですが、これが20年間毎年40万円を積み立てた場合、利益の金額も元本に応じて大きくなるため、非課税のメリットが大きくなります。

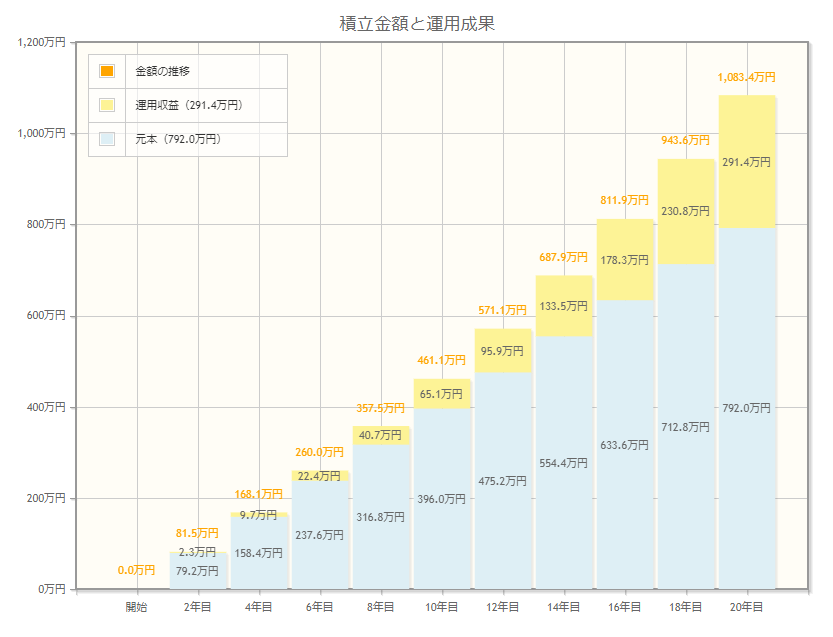

下記グラフは20年間、毎月3.3万円(年間約40万円)積立た場合のシュミレーションです。

年3%の利益の低リスク商品に投資した場合を想定し、シュミレーションしています。

こちらを見ると元本(積立額)が792万円に対して利益は291.4万円になります。通常投資よりは利益額は小さいですが、税金でみると58万円が通常投資より得したことになります。

もちろん、少しリスクは上がりますが年5%以上の利回り商品もあります。

その場合は20年後の利益額は564万円になり、払わなくて済む税額は113万円にもなります。

つみたてNISAの注意点

つみたてNISAに限らず、投資全般においていえることですが、元本の保証がないため、価格変動や経済情勢によるリスクがあることを理解しておく必要があります。

いくら低リスクの商品を取り扱っている「つみたてNISA」であっても、20年後の残高が積立した金額以下になってしまう場合があるのはご承知ください。

また長期的な視点での投資が前提とされるため、短期的な資金ニーズには適さない場合があります。さらに、解約した場合には一部の非課税枠が失われることも考慮しなければなりません。

非課税枠の40万円は、一度消費してしまったら解約してもリセットされません。30万円で始めた場合、すぐに解約したら、年内の非課税枠は10万円のままになってしまいますので、非課税の恩恵を十分に得ることができなくなります。

貯金との比較

貯金はつみたてNISAを含む投資とは違い、元本割れのリスクが極端に少ないです。しかし安全性が高い反面、利息は極端に低くなっており、1,000万円銀行に預けた場合でもその利息は年利0.001%-0.002%、金額にして年間100円から200円前後となるでしょう。

つみたてNISAであれば元本割れのリスクがあるとはいえ、貯金に配当金や譲渡益による年3%の利回り、また非課税枠の適用などによる恩恵があります。

上記例においては792万円の貯金に対してつみたてNISAは利益の291万円が加えた1,083万円の資産額となります。

本人の考え方次第ですが、安全性の高い貯金に対して、つみたてNISAも将来の資産形成の手段の一つと考えていただければと思います。

まとめ

いかがでしたでしょうか

今回はつみたてNISAについて紹介させていただきました。

つみたてNISAは政府が推奨している投資でもあります。

実は現在、新しいつみたてNISAも作られており、新つみたてNISAの場合は非課税枠が120万円まで引き上げられるとされています。

一般NISAも「成長投資枠」として制度は改定され、こちらは新つみたてNISAとの併用が可能とされています。

これによりより投資の幅が広がることが期待されます。

投資は個人の資産形成だけでなく、日本経済全体の活気にも繋がります。

改めてつみたてNISAの始め方についても紹介させていただきますのでご確認いただければと思います。

これを機にぜひ、つみたてNISAから投資を始めてみてはいかがでしょうか?

コメント